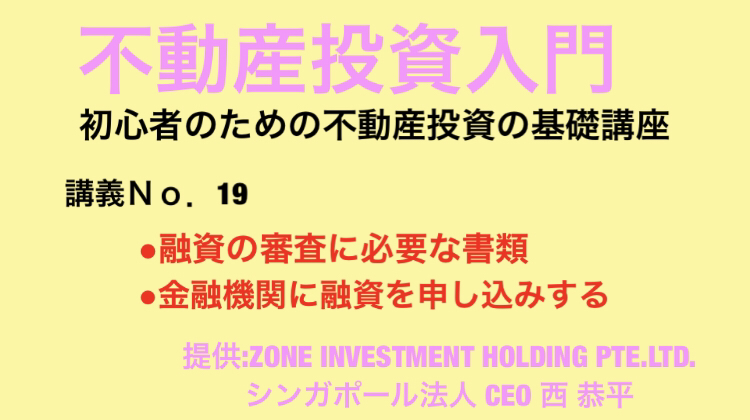

不動産投資入門 講義No.19

(3)融資の審査に必要な書類

買付を書いて購入の意思表示を売主に提出したら、次に融資の仮審査へと進みます。不動産会社が紹介する金融機関であっても、自分で見つけて来た金融機関であっても、融資に必要な書類はすぐに準備しましょう。

《個人の場合》仮審査に必要な書類

1、仮審査の申込書

2、本人確認書類(免許証や保険証)

3、源泉徴収票や確定申告書の過去3期分

4、返済予定表(他の借り入れがある場合)

その他

1、金融資産証明書類

2、住民票

3、印鑑証明書

4、納税証明書

5、給与明細(3ヶ月分)

※上記の書類と購入しようとしている物件の資料及び、詳細資料が必要になります。

ポイント:金融機関との交渉は、審査が必要なのでどうしても時間がかかってしまいます。物件を探している段階から前もって金融機関への提出資料を集めておくことをお勧めします。

(4)金融機関に融資を申し込みする

金融機関は自分で見つけたところと、物件を扱っている不動産投資仲介会社が紹介してくれたところの2種類から選択して金融機関に融資の申し込みをします!

まだ経験が慣れていない方は、物件を取り扱っている不動産業者と一緒に融資の承認をもらう手続きを行いましょう。

慣れてくれば、自分で見つけた金融機関との折衝も自分でこなせるようになりますが、まだ不動産投資初心者の頃は、不動産業者などから紹介を受けた金融機関の中から検討をする方が無難な判断だと言えます。

そして金融機関についての知識を深めるきっかけとなるので、早期に慣れて覚えてしまえば、次からもっとスムーズに融資に相談ができるようになるでしょう。

金融機関といっても支店や担当者によっても融資の判断が大きく左右されますので、融資承認が下ろしやすいのも含めて、不動産業者に相談をしてみることをお勧めします。

ポイント:月末や、3月9月といった時期は金融機関は融資の承認を下ろしやす傾向にあります。しかしだからと言って、最も相談したいときは物件を購入する時です。購入するときに初めて金融機関について調べるのではなく、予めどの金融機関はどんな物件が好きを把握した上で、スケジュール間まで把握しておけば、いざ融資を下ろすときも計画的に行えるようになります。

講義No.19のまとめ、Q&A

まだ不動産取引に慣れていない場合は、不動産会社の営業担当と二人三脚で融資の承認をおろしに行く方がいいでしょう!

もし営業担当がまだ不慣れな新人の場合は、思い切って営業担当に補助として上司や先輩社員をつけてもらうと、話がスムーズに行きます!

質問:自分の属性が心配です。

自分の属性は確かに気になります。予め、融資が通るのかどうかを、当て物件を使って融資承認を試みるというやり方で、幾らくらいまで融資の枠があるのか確認をすれば、属性への心配事が軽減されます。

質問:融資の承認を得るまでの期間はどのくらいかかりますか?

物件と属性によっても変わりますが、早ければ2週間ほどですが、遅くなると3週間から4週間は覚悟をしておいたほうがいいでしょう。

《不動産投資セミナー告知》

もっと実践で使えるノウハウを知りたい場合は、私のセミナー参加をお勧めします。

今回のセミナーでは、不動産投資の本当のリテラシーを語ります。

【限定セミナーの内容】

1、掘り出し物件の集客の仕組み

2、物件が購入できるのかの見極め

3、物件を安く買う方法

4、手元資金を潤沢にする長期無担保融資

特典①銀行への信用力の付け方

特典②不動産を安く購入できる仕組みのシステム

🎁不動産投資ツールを無料プレゼント

1、銀行に提出する事業計画書ラフ案と、その使い方動画

2、事業計画書とセットで使用する事業収支計画書と、その使い方動画

※無料のセミナーですが、これだけでも100万円くらいの価値はあります。

【2019年】

7月6日(土) 大阪会場13:30〜15:30

7月13日(土)東京会場13:30〜15:30

【不動産投資セミナー詳細ページはこちら】

追伸

不動産投資セミナーを開催する西恭平ってどんな人?

《あなたのお悩み解決します》

LINE@会員限定で、初級コースの基礎講義よりレベルの高い実践向きのノウハウを提供しています。

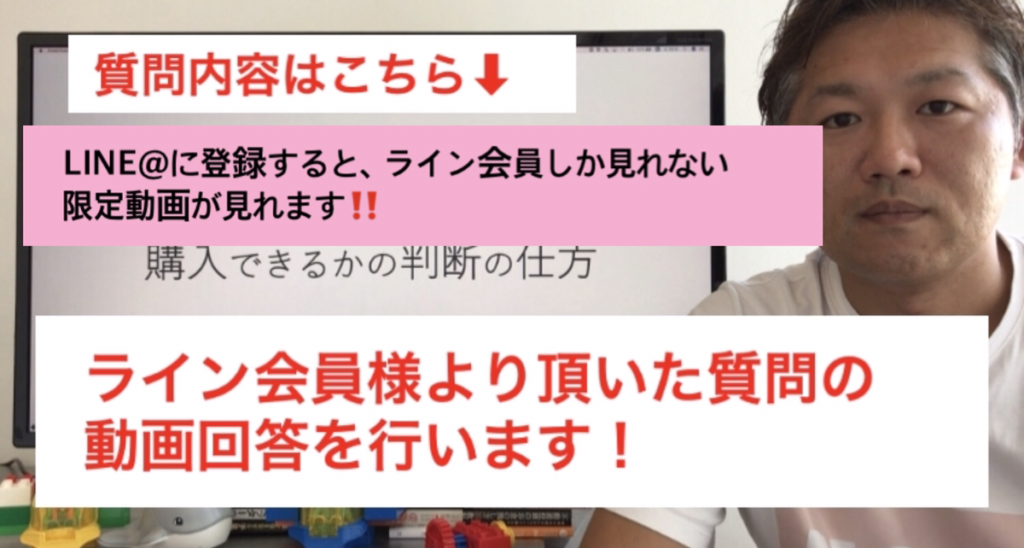

頂いた質問に回答する形式になりますが、不動産投資家のほとんどの皆さんが、物件を買ってもいいのかの判断材料に不安を抱えています!

下記の動画は、物件を購入できるのかの判断の仕方を回答させていただきました。どの物件にも当てはまる回答になっていますので、もし不安を抱えていらっしゃる場合は、ライン登録をしてください。

今なら下記のライン会員限定動画を🎁プレゼントします。

【ライン登録はこちらのURLをクリックするか、下記のバナーをクリックしてください】http://nav.cx/j9U8MFs